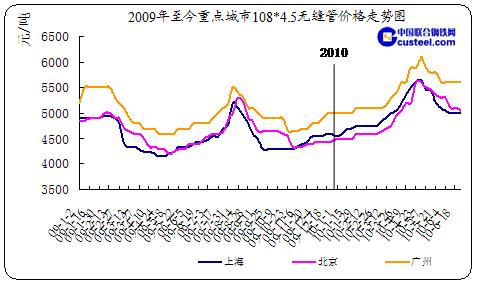

在2010年过去的6个月里,国内无缝管市场行情再度上演了过山车般的大涨大跌。从下图中国联合钢铁网监测的三个重点城市价格走势图可以看出,从最高位到低位跨度在1000元/吨左右,整体价格水平高于2009年同期的价位。而原料成本的变化成为影响上半年无缝管行情走势的重要因素,建材、板材等钢材品种行情的变化与无缝管产品的关联度增强,调价周期日益缩短,一季度因无缝管生产企业签订以低价合同居多,因此大多国内大型管厂多以亏损为主,而贸易企业因2009年底囤积低价资源盈利情况好于无缝管生产企业。

2010年上半年无缝管产量屡创新高

纵观2010年1-5月无缝管产量,除2月份因南方限电当月产量处于负增长外,其余各月均高于2009年同期水平,而6月份各大钢厂合同较为饱满,国内6月份产量也将维持高位增长态势,因此2010年上半年累计产量高于2009年同期水平已是不争的事实。

2010年1-5月国内无缝管产量累计954.6万吨,比去年同期增产118.5万吨,同比增长14.17%。假设2月份未出现限电影响产能得以释放,那么上半年1-5月份的总产量就相当于2009年1-6月份6个月的产量。可见在国内市场出口不畅的情况下,供应量远远大于需求量,这一情况在4月底至今国内行情下行的背景下日趋凸显,也是造成目前国内无缝管价格持续走低的重要因素。

2010年上半年出口与去年同期基本持平

出口方面:2010年1-5月国内累计出口134.99万吨,与2009年同期相比增加2.04万吨,同比增长1.51%。2010年1-5月份累计出口量占总产量的14.28%,同比下降2.41个百分点,而同比下降的主要原因是因2010年1-5月份国内产量高于去年同期,基数增大所造成的,从上述数据也不难看出,国内供应量较去年有所增加。

出口地区来看:2009年前5个月出口前5位的国家依次分别为美国、阿尔及利亚、印度、新加坡和欧盟,前五位国家占到出口总量的47.40%;而2010年1-5月份出口前5位国家依次分别为印度、阿尔及利亚、韩国、伊朗和印尼,美国和欧盟已退出前5的行列降至10名开外,取而代之的是韩国、伊朗和印尼, 2010年前五位国家占出口总量的31.88%。

从以上出口地区的变化可以看出,随着北美和欧洲等国外市场对我国无缝管产品的反倾销,我国无缝管出口地区也发生着变化,亚洲、中东和非洲市场成为了我国出口的重要地区。而在出口总量持平的情况下,从前五位国家占出口总量的比例下降就可以看出,出口地区由以前的相对集中逐渐有分散之势,开辟和挖掘国外市场有助于缓解国内无缝管市场供大于求的局面。

进口方面:2010年1-5月份进口累计10.47万吨,比去年同期减少5.51万吨,同比下降34.48%。

进口地区来看,2009年与10年相比变化不大,进口前五位国家依然是日本、欧盟、德国、美国和意大利,2010年上述五国占1-5月份出口总量的88.9%,与去年同期相比下降了3.09个百分点。

分品种来看,2010年1-5月份进口总量下降的主要品种为石油天然气钻探无缝管和锅炉管,同比分别下降49.49%和48.00%,以上两个品种2010年占进口总量的60.79%,同比下降16.74%。

2010年1-5月份进口平均单价为5118美元/吨,比去年同期减少1474美元/吨,同比下降22.36%;而国内1-5月份出口平均单价为1141美元/吨,比去年同期较少446美元/吨,同比下降28.10%。从以上可以看出,国内平均价格降幅高于国际价格也是造成出口逐渐增加,进口小幅回落的重要因素,同时也反映出对于高附加值的国外进口无缝管需求也在降低。

2010年上半年新增资源量持续攀升

1-5月份无缝管累计产量954.6万吨,比去年同期增加118.5万吨,增加部分占总产量的12.41%,而1-5月累计出口137.07万吨,占总产量的14.36%,而进口累计为10.47万吨,今年1-5月国内新增资源量与去年同期相比增加146.48万吨,同比增长21.23%。

2010年前5个月新增资源量因产量持续增加处于稳步上升的态势,上半年的出口与去年同期相比尽管小幅回升,但与金融危机前仍有较大差距,因此上半年的新增资源量平均增幅维持在21.79%。一季度的新增资源量起伏较大主要是受南方限电影响,二、三季度新增资源高位运行的走势基本稳定,这也是二三季度市场较为低迷的主要原因。虽然从二季度开始出口量有小幅回升,但因为产量增长也比较迅速,因此新增资源的增幅持续攀升,再加上市场需求减弱,市场价格下行的态势从4月底至今仍未有停止的迹象。

国内资源流向情况

2010年1-5月份重点大中型企业无缝管流向分布 单位:万吨

|

产品名称 |

华北 |

东北 |

华东 |

中南 |

西北 |

西南 |

合计 |

|

无缝钢管 |

192.70 |

54.90 |

454.30 |

148.1 |

41.70 |

53.40 |

954.6 |

|

所占比例% |

20.19↑ |

5.75↓ |

47.59↑ |

15.51↑ |

4.37↓ |

5.59↑ |

100 |

从上表可以看出,1-5月份无缝管的主要流通地区是华东、华北和中南地区,所占比例分别为47.59%,20.19%和15.51%,其中除东北和西北的消费比例同比下降外,其他地区均呈增加态势;而华东、华北和中南地区的产量占到总产量的83.29%,主产区仍集中在中东部地区,国内资源部局东重西轻的格局仍未有大的改变。

后市预测

宏观方面,上半年国家先后对国内宏观经济进行调控,分别对节能减排方面?D?D淘汰落后产能、汇率弹性控制方面、货币流动性方面、房地产方面和汇率出台了相关政策,且下半年很可能进行加息,而以上举措根本目的就是调整经济结构、扩内需、促使经济良性发展。但以上举措对于钢铁行业并非利好因素,对于企业融资、产能释放和出口都有一定影响。

如果从成本来看,一季度国内无缝管价格大幅上涨主要是受铁矿石、焦炭等价格上涨所带动,而二季度尽管铁矿石协议价格涨势依旧,但从四月底开始国内无缝管价格却维持下行走势,二季度的价格回调的钢材品种不单单是无缝管,其它钢材品种行情也呈现下跌态势,出现此种状况与国家加大宏观调控力度、钢材产量持续攀升,和国内钢价受炒作影响短时间内暴涨的技术性回调有着密切的关系。三季度虽然铁矿石协议价格仍维持上涨态势,这对于国内钢价大幅下跌起到了一定的遏制作用,但目前现货矿价格已低于三季度铁矿石协议价,按照铁矿石季度定价机制四季度协议价格下跌的基调已基本形成,因此下半年原料成本支撑的力度将逐渐减弱。

供需方面来看,上半年国内无缝管产量屡创新高,主要是因中石油、中石化和中海油等国内外油田采购量加大使得国内钢厂上半年合同较为饱满,据中国联合钢铁网了解,上半年国内油田采购量累计在200万吨左右,全年预计采购量约300万吨,而下半年集中招标将减少,油田自主招标将增加,不到100万吨的油田需求竞争势必更趋激烈。因目前国内市场需求疲软,价格持续走低,尽管山东、江浙等地区民营调坯轧材企业减产和停产的现象较为普遍,但大型管厂却弥补了这部分减少的资源量,这从各大管厂二季度合同情况和产量数据就能得以证实,短期内供大于求的局面仍难以扭转。

而国内市场下游用户在长时间持币观望的情况下,预计需求释放将在8-10月份陆续才能显现,这成为对于目前行情回升的少数利好因素之一,而需求一旦有所回升,产量持续增长就很难得到遏制,而成本支撑力度的减弱,下半年国内无缝管市场行情与上半年相比,利好因素没有得到增加反而日趋增多,这就使得下半年市场行情很难恢复到上半年4月底的最高点。而价格的下跌不能无限制的走低,势必在某个时段出现反弹,8-10月份是钢材季节性需求的旺季,且从各地市场库存来看,价格的暴涨和暴跌已使各地现货库存普遍偏低,这也为价格出现反弹埋下了伏笔,此种反弹能否搭上8-10月份钢材需求的旺季还很难预料,如果市场资源补充赶在了“金九银十”的时段,出现反弹的可能性就较大,但不会维持很久预计最多维持1个月;反之,如果未有大的利好性事件发生,市场现货资源持续偏低商家仍把库存压力放在钢厂,那么下半年无缝管行情将维持低位徘徊的局面,市场回升很可能要来年见了!

友情链接;

------------------------------------------------------------------------------------------------------------------------------------- |